电竞盘口 /

图源:图虫创意

开始|时期买卖接洽院

作家|特约接洽员赖钧洪、郑琳

剪辑|郑琳

当作东莞市国资委100%控股的固废处理企业,广东东实环境股份有限公司(以下简称“东实环境”)在营收抓续增长的方法之下,却出现增收不增利的困境。

北交所官网炫耀,东实环境的IPO肯求于2024年6月25日获受理,扫尾本年5月8日,该公司尚处于问询复兴阶段。

时期买卖接洽院发现,2021—2025年,东实环境的营收从5.15亿元增至13.15亿元,但2023年和2024年的归母净利润区别同比下滑11.95%和7.76%,毛利率从42.98%降至34.61%。更令东说念主热心的是,该公司曾拟募资2.4亿元,扣除刊行用度后沿途用于偿还银行贷款,这种“零膨大”式的募资用途在IPO商场中极为萧索。自后,该公司于2025年4月28日公告变更募投技俩,将总融资额减少至1.875亿元,其中,1.275亿元用于偿还银行贷款,剩余0.6亿元用于飞灰资源化专揽技俩。在北交所已发出三轮问询的布景下,东实环境能否龙套区域天花板与债务困局,也曾未知数。

4月29日、5月7日,就区域业务联接、募资还贷合感性、子公司抓续失掉等问题,时期买卖接洽院向东实环境发送邮件并致电筹谋,但扫尾发稿未获对方复兴。

增收不增利,中枢增长引擎裸露疲态

招股书(讲演稿,于2024年6月签署,下同)炫耀,东实环境建树于2013年9月,总部位于广东省东莞市,是一家专注于市政固废笼统作事、工业固废笼统作事、城市环境笼统作事的国有控股企业。该公司控股鼓舞东莞实业投资控股集团有限公司平直和障碍抓股100%,践诺适度东说念主为东莞市国资委。

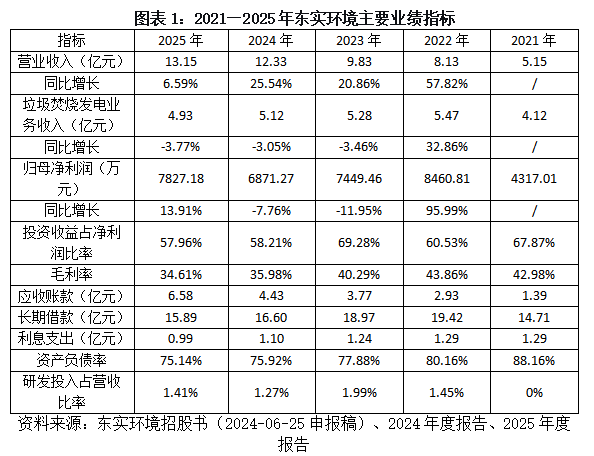

招股书及年度领路炫耀,2021—2025年,东实环境的营收从5.15亿元增至13.15亿元,复合增长率约26.41%。接洽词,归母净利润在2022年达到峰值8460.82万元后逐年下滑,2023年降至7449.46万元,2024年进一步降至6871.27万元,直至2025年才回升至7827.18万元。值得贯注的是,领路期内,UED体育中国官方网站入口该公司的投资收益占净利润比重长年超50%,2023年一度高达69.28%,投资收益具体组成如图表2所示,净利润增长或存在较大不笃定性。

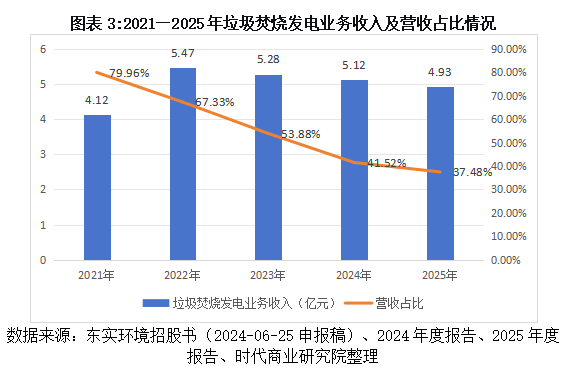

值得警惕的是,东实环境的中枢增长引擎——垃圾烧毁发电业务——已裸露疲态。如图表1所示,2021—2025年,该业务收入区别为4.12亿元、5.47亿元、5.28亿元、5.12亿元、4.93亿元,呈先升后降趋势;营收占比从79.96%大幅降至37.48%。

同期,领路期内,东实环境毛利率从2021年的42.98%降至2025年的34.62%,四年累计下滑超8个百分点;研发参预占营收比率抓续低于2%,研发智商存疑;钞票欠债率虽逐年迟缓下跌,但仍处于高位,2021—2025年区别为88.16%、80.16%、77.88%、75.92%、75.14%;历久告贷超15亿元,利息开销区别为1.29亿元、1.29亿元、1.24亿元、1.10亿元、0.99亿元。此外,该公司应收账款从2021年的1.39亿元增长至2025年的6.58亿元,或标明资金回收智商存在不及。

区域商场趋于饱和,行业整合重压下深奥围

垃圾烧毁发电是东实环境的第一伟业务。如图表3所示,2021—2025年,该业务收入从4.12亿元增至5.47亿元后掉头向下,KPL投注app中国官方下载2025年降至4.93亿元,营收占比从79.96%大幅降至约37.48%。东实环境在第一轮问询复兴中解释称,东莞市垃圾产生量保抓踏实,公司产能已接近或起初100%。这一解释揭示了其区域增长天花板——当存量商场已接近饱和时,仅靠技巧改良普及后果,成漫空间十分有限。

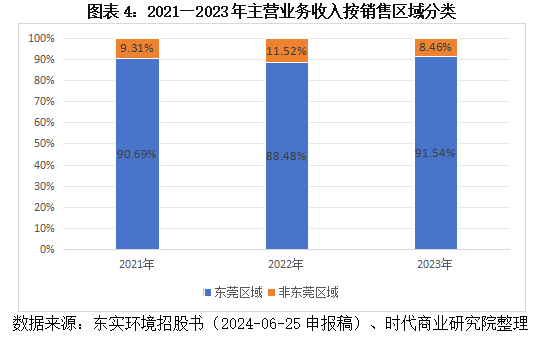

招股书炫耀,2021—2023年,东实环境来自东莞地区的收入占该公司总收入的比例区别为90.69%、88.48%、91.54%。三年间永久保抓在九成支配的高位启动。不仅收入主要来自东莞,该公司的前五大客户也基本是东莞市企业或政府单元,主要客户包括广东电网有限牵扯公司东莞供电局、东莞市城管局及各镇街公用行状作事中心等政府部门和行状单元。

招股书炫耀,东莞市生涯垃圾日产生量约1.38万吨,粤丰环保电力有限公司(下称“粤丰环保”)的科伟垃圾烧毁发电厂日处贤人商揣测8100吨,而东实环境麻涌和海心沙两座电厂的日垃圾处贤人商揣测3750吨,不到粤丰环保的一半。在区域商场本就趋于饱和的布景下,东实环境在东莞市也并非龙头,反而濒临来自粤丰环保等竞争敌手的抓续挤压,商场份额普及空间高出有限。

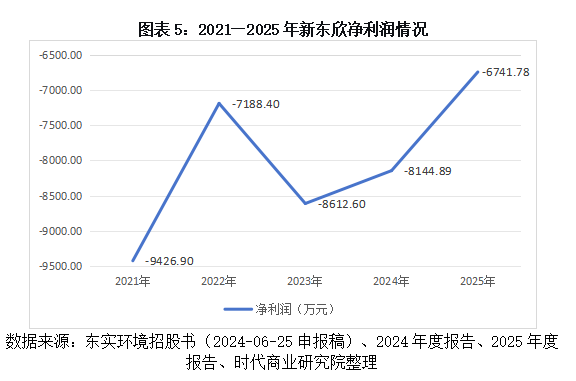

工业固废是东实环境要点布局的第二增长弧线,但其子公司东莞市新东欣环保投资有限公司(下称“新东欣”)自2021年投产以来抓续失掉,累计失掉已超4亿元。2021—2025年新东欣的净利润区别为-9426.90万元、-7188.40万元、-8612.60万元、-8144.89万元、-6741.78万元。

尽管东实环境展望新东欣2026年可扭亏为盈,但北交所第三轮问询函明确质疑:“刊行东说念主展望子公司新东欣2026年已毕扭亏为盈,但未提供充分的表里部字据进行论证分析。要是已投产技俩标处理量未获得已毕;已投产技俩预测的处理单价未迟缓回升;在建尚未投产技俩标商场发生要紧不利变化,则子公司历久股权投资在以后年度仍存在减值风险”,可见其扭亏出路存疑。

中国固废惩处处理行业已举座步入“运营为王、存量整合”的高质料发展阶段,多量企业堕入价钱战,垃圾烧毁领域产能专揽率抓续走低。据住房和城乡竖立部《2024年城乡竖立统计年鉴》数据,2024年寰宇城市与县城1129座垃圾烧毁厂的总体产能专揽率约为63.22%,低于国度圭臬法例的70%下限,行业总体上处于产能实足景象;行业龙头中国光大环境(集团)有限公司料理层在事迹会上坦承,“垃圾不够烧”问题确切存在。

与此同期,近两年行业并购重组节拍昭彰加速。2025年6月瀚蓝环境股份有限公司(下称“瀚蓝环境”)完成对香港上市公司粤丰环保的迥殊化,来回界限约111亿港元;2026年4月,瀚蓝环境进一步启动收购粤丰环保剩余股权,拟已毕100%全资控股。此举或揭示了行业正从界限膨大向清雅化运营与存量整合的新阶段转型。

东实环境原揣测沿途募资用于偿还银行贷款,但在审核时候变更了募投技俩,将总融资额减少至1.875亿元,其中1.275亿元仍用于还贷,0.6亿元用于飞灰资源化专揽技俩。这一变更似乎开释出一个信号:单纯的被迫古老无法复旧历久发展,东实环境或有益将有限资源聚焦于八成进展自己协同上风的细分领域。

回顾:区域依赖、债务高压、利润虚火三大隐忧

隐忧一:区域天花板垂手而得,成长性安在?东实环境约90%收入来自东莞,垃圾烧毁发电业务已涉及产能上限,收入孝顺大幅下滑。工业固废业务因竞争强烈而收入下跌,餐厨垃圾惩处商场空间有限。在固废处理行业,跨区域膨大需面对场地保护成见、新技俩竖立周期长、前期参预大等重重顽固,东实环境走出东莞市的出路窒碍乐不雅。

隐忧二:债务高压下的“古老性IPO”,募资还贷治标不治本。东实环境钞票欠债率高达75.92%,历久告贷超15亿元,每年利息开销兼并多量利润。募资额关于化解多量债务压力似乎是杯水救薪,IPO骨子上或是开释国资流动性、优化成本结构的财务操作,而非业务膨大的计策举措。

隐忧三:利润“虚火”与子公司“失血”并存。东实环境近六成净利润来自投资收益,主业盈利被显赫高估;子公司新东欣累计失掉超4亿元,抓续拖累东实环境举座盈利智商。一朝投资收益下滑或新东欣失掉加重,该公司利润将濒临大幅缩水风险。

东实环境的IPO之路KPL投注官网,折射出场地国有环保企业的共性困境——区域商场饱和、债务压力高企、主业利润虚高。募资还贷的故事虽然求实,但成本商场终究要用成长性与盈利质料讲话。当区域天花板垂手而得、投资收益难言踏实、子公司抓续失血,东实环境需要向监管和投资者解释:它不仅是一家“东莞国资环保平台”,更是一居品备跨区域膨大智商和抓续盈利智商的当代企业。这场IPO审核的最终谜底,将取决于该公司能否在债务压力与增长瓶颈之间找到解围之路。

开云app在线下载入口- KPL投注官网 旧年没用完的防晒霜,本年还能链接用吗?谜底是→2026-06-21

- 王者荣耀比赛(中国)外围下注APP 处理限制争端2026-06-21

- 王者荣耀比赛(中国)外围下注APP 全国杯不雅感: 史上最强的葡萄牙, 将毁于江湖骗子的嘴和老队长的腿2026-06-19

- 王者荣耀比赛(中国)外围下注APP 网罗测评不成“给钱就夸”2026-06-18

- 王者荣耀比赛(中国)外围下注APP 孙杨博士入学阅历受质疑,校方职责主谈主员复兴2026-06-17

- 王者荣耀比赛(中国)外围下注APP 用心良苦!姆巴佩本东谈主思辞天下杯踢左边锋 德尚坚抓安排他踢中锋 战术考量背后的深意2026-06-16